|

秋田県湯沢市千石町3丁目6-8 TEL 0183-72-2661 FAX 0183-72-4186 |

||||

|

|

|

|||

■ リフォーム の お 得 情 報 ■

|

シノケン NEWS 新着情報はこちらへ |

|||||||||||||||||||

3つの施工法       |

||||||||||||||||||||

|

||||||||||||||||||||

※詳しい内容は、秋田県のホームページをご覧ください。 |

||||||||||||||||||||

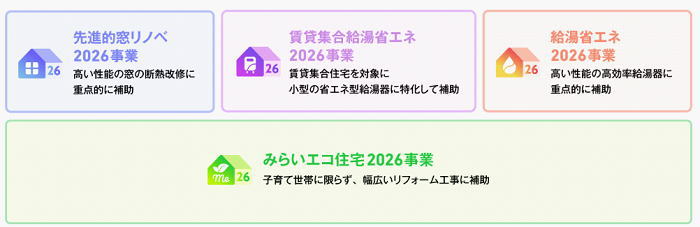

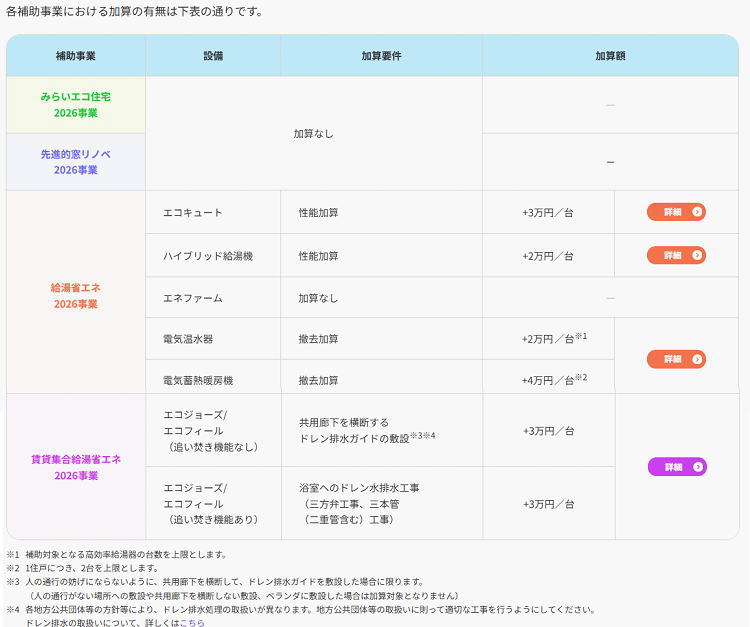

| ■住宅省エネ2026キャンペーン■ | ||||||||||||||||||||

| 省エネ効果の高い開口部の断熱と給湯器の高効率化を中心に 子育て世帯にうれしいリフォーム等、幅広い工事に補助を行います。 (本キャンペーンのリフォームは、すべての世帯が対象です) |

||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

※詳しい内容は、ホームページをご覧ください。 |

||||||||||||||||||||

| ■湯沢市克雪住宅推進補助金■ | ||||||||||||||||||||

| 住宅屋根 の 雪対策改修工事 1.克雪化改修工事 屋根の勾配変更や設備の設置により屋根の落雪化や融雪化を図る工事等で、その費用が30万円以上のもの

2.雪下ろし安全対策工事 転落を防止するための装置や固定式はしごの設置工事等(工事費用は問いません)

補助率・補助額

|

||||||||||||||||||||

|

||||||||||||||||||||

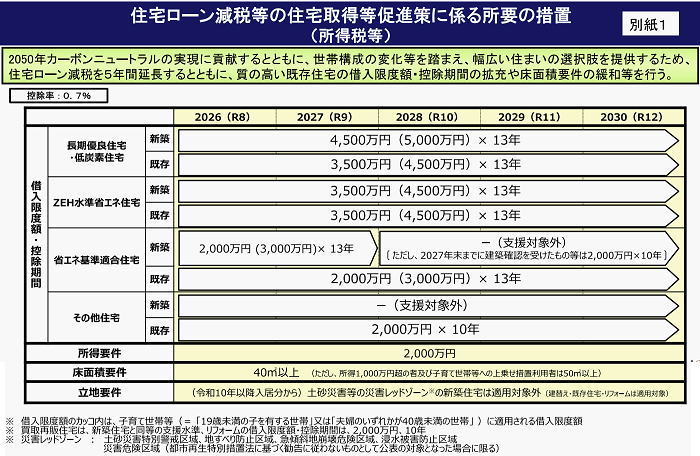

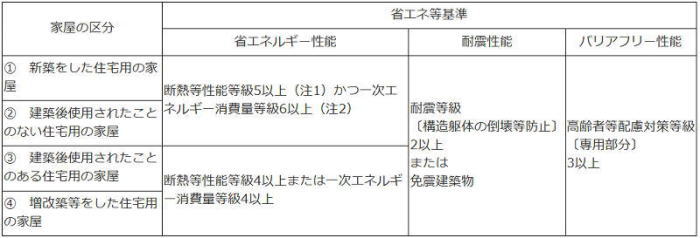

令和8年度税制改正の大綱において、住宅ローン減税の延長・拡充が盛り込まれました。 <令和8年度税制改正のポイント> ○適用期限を5年間延長(令和8年1月1日~令和12年12月31日に入居した場合、適用可能)。 ○令和8年以降に入居する場合の措置は以下のとおり。 ・省エネ性能の高い既存住宅について、借入限度額を引き上げ、子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を講じるとともに、控除期間を13年間に拡充する。 ・ 床面積要件について、40㎡以上に緩和する措置を既存住宅にも適用する(ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)。

|

||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

| ■相続続時精算課税制度■ | ||||||||||||||||||||

※国税庁ホームページより一部抜粋のため詳しくは、国税庁ホームページにてご確認ください。 |

||||||||||||||||||||

◎ご融資借入機関についてはこちらへ |

||||||||||||||||||||

ページの先頭へ |

|||||

| Copyright Ⓒ 2019 システムハウス篠建 All Rights Reserved. アクセス お問い合わせ ホーム |